📚 Présentation du Prêt à Taux Zéro (PTZ)

Le Prêt à Taux Zéro (PTZ) est un dispositif public d’aide à l’accession à la propriété. Il permet de financer une partie de l’achat d’un logement sans payer d’intérêts (les intérêts sont pris en charge par l’État). Il s'adresse principalement aux ménages modestes et intermédiaires, afin de favoriser l’accès à la propriété.

🏡 Qui peut bénéficier du PTZ ?

Pour bénéficier du PTZ, plusieurs conditions doivent être respectées :

Être primo-accédant :

➔ Le PTZ est réservé aux personnes qui n'ont pas été propriétaires de leur résidence principale au cours des deux dernières années.

➔ Exception : Certaines personnes peuvent y avoir droit même si elles ont été propriétaires, par exemple en cas de handicap ou de catastrophe naturelle ayant rendu le logement inhabitable.Conditions de ressources :

➔ Les revenus de l'emprunteur ne doivent pas dépasser un plafond qui dépend :Du nombre de personnes destinées à occuper le logement

De la zone géographique du logement (zones A, B1, B2, C) :

Pour connaître cette zone géographique, veuillez utiliser ce lien :

https://www.service-public.fr/simulateur/calcul/zonage-abc

Pour vérifier si vous répondez aux conditions de ressources, veuillez suivre ce lien :

https://www.service-public.fr/particuliers/vosdroits/F10871

Le logement doit devenir la résidence principale :

➔ Vous devez occuper le logement comme résidence principale dans l'année suivant son acquisition ou sa construction, et pendant au moins 6 ans.

🏘️ Quels types de logements sont éligibles ?

Le PTZ peut financer :

L’achat d’un logement neuf (jamais habité auparavant)

L’achat d’un logement ancien avec travaux :

➔ Dans certaines zones (B2 et C principalement) et si les travaux représentent au moins 25 % du coût total de l'opération.La construction d'une maison individuelle avec ou sans achat du terrain.

La transformation d'un local en logement (grange, bureau, etc.).

L’achat d’un logement social par son occupant (sous conditions).

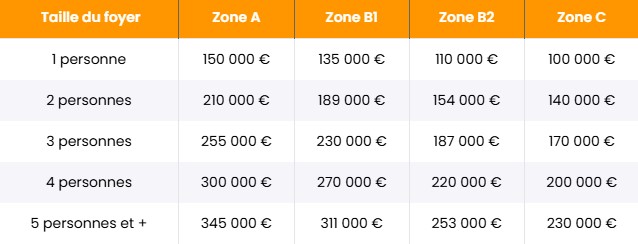

🏷️ Le plafond d’acquisition du PTZ : un critère à ne pas négliger

Pour bénéficier du PTZ, le bien immobilier que vous souhaitez acheter ne doit pas dépasser un certain montant : c’est ce qu’on appelle le plafond d’acquisition.

Ce plafond varie selon la zone géographique du logement (A, B1, B2 ou C) et le nombre de personnes destinées à y habiter. Il est destiné à cibler les foyers modestes ou intermédiaires, en évitant que le PTZ finance des acquisitions de biens trop élevés.

Concrètement, si le prix d’achat du logement (ou le coût global de l’opération) dépasse ce seuil, le montant du PTZ sera réduit en conséquence, car il ne s’appliquera que sur la part éligible.

⏳ Durée du PTZ et remboursement

La durée totale du PTZ est comprise entre 20 et 25 ans.

Deux périodes :

Période de différé : Pendant 5, 10 ou 15 ans, vous ne remboursez rien (sous conditions de ressources).

Précision : Le différé de remboursement est la période pendant laquelle l'emprunteur ne rembourse pas le capital du PTZ (et il n'y a pas d'intérêt à payer puisque c'est un prêt à taux zéro).

Seuls les autres prêts contractés (prêt immobilier classique, PAS, etc.) doivent être remboursés pendant cette période.Cette période de différé varie selon votre niveau de revenus : plus vos revenus sont modestes, plus le différé est long.

Que se passe-t-il à la fin du différé :

L'emprunteur commence à rembourser le capital du PTZ,

Le remboursement est lissé pour éviter une trop forte augmentation des mensualités,

La durée de remboursement varie selon le montant du PTZ et la durée totale du prêt (20 à 25 ans en général).

Pourquoi est-ce important ?

Sécuriser votre projet immobilier : avoir un différé long vous donne plus de temps pour stabiliser vos finances (ex : naissance d’enfants, évolution professionnelle).

Alléger les premières années : vous commencez par des mensualités réduites.

Faciliter l’accès au crédit : en réduisant la charge de remboursement initiale, vous augmentez vos chances d'obtenir l'accord de la banque.

Période de remboursement : Après le différé, vous remboursez le capital sans intérêts.

Le montant emprunté par PTZ peut financer jusqu’à 50 % du prix d’achat du logement (en fonction de votre profil et de la zone).

✅ Avantages du PTZ

Pas d’intérêts : L'État prend en charge les intérêts du prêt.

Accès facilité à la propriété pour les primo-accédants.

Aide au financement : Le PTZ vient en complément d’autres prêts (prêt immobilier classique, prêt d'accession sociale, prêt conventionné, etc.).

Flexibilité sur les durées grâce au différé de remboursement.

⚠️ Inconvénients du PTZ

Ne finance pas 100 % du coût : Il faut obligatoirement un ou plusieurs autres prêts en complément.

Sous conditions strictes de ressources et de résidence.

Complexité administrative pour la constitution du dossier.

Revente anticipée : Si vous revendez le bien avant la fin des 6 ans sans acheter un autre bien éligible, vous devrez rembourser immédiatement le PTZ restant dû.

🛠️ Comment mettre en place un PTZ ?

Voici les étapes pratiques :

1. Vérifier votre éligibilité

Vérifiez cos ressources par rapport aux plafonds.

Assurez-vous que le projet immobilier correspond (neuf, ancien avec travaux, résidence principale).

Rendez-vous ici pour une première vérification :

https://www.anil.org/outils/outils-de-calcul/votre-pret-a-taux-zero/

2. Constituer votre dossier

Justificatifs de revenus (avis d’imposition)

Pièces d’identité

Justificatifs relatifs au projet immobilier (promesse de vente, permis de construire, devis de travaux...)

3. Faire une demande auprès d'une banque

Le PTZ est proposé par la plupart des banques partenaires (ayant signé une convention avec l’État).

La banque vérifie l’éligibilité, monte le dossier et propose une offre globale (PTZ + autres prêts).

4. Signature de l’offre de prêt

Après acceptation du dossier, la banque vous remet une offre de prêt.

Vous disposez d’un délai de réflexion de 10 jours avant de signer.

5. Obtention du financement global

Le PTZ est toujours associé à un ou plusieurs autres prêts : prévoyez une simulation globale.

✨ Exemples concrets :

Un couple sans enfant achetant un appartement neuf en zone B1 avec un revenu annuel de 45 000 € : ✅ éligible.

Un célibataire achetant une maison ancienne en zone C pour 120 000 €, avec 30 000 € de travaux : ✅ éligible (car travaux ≥ 25 % du coût).

📝 Points à surveiller

Bien choisir la banque : toutes n'accordent pas le même accompagnement.

Simuler son projet : les sites publics (ex : service-public.fr) offrent des outils de simulation.

Prévoir un financement complémentaire : le PTZ seul ne suffira pas.

📜 En résumé

Le Prêt à Taux Zéro est une aide puissante pour l’accession à la propriété, à condition d'en connaître précisément les critères et limites. Son montage nécessite anticipation, rigueur administrative et bonne coordination bancaire.

N'hésitez pas à nous contacter pour tout conseil sur le sujet.

Un accompagnement exceptionnel pour notre projet immobilier. Équipe professionnelle et à l'écoute, ils ont facilité chaque étape de notre vente. Merci pour votre soutien !

Sophie L.

★★★★★

VAllée de chevreuse immo

specialiste immobilier en vallee de chevreuse

contact@vdcimmo.fr

06 16 10 58 11

© 2025. All rights reserved.